2019─Ļ11į┬Ę▌�Ż¼╚½ć°┤ųõō╚šŠ∙«a(ch©Żn)┴┐267.63╚fćŹ���Ż¼▌^╔Žį┬į÷ķL1.8%���Ż¼ų„ę¬╩▄Łh(hu©ón)▒Żš■▓▀▀ģļHĘ┼╦╔�����Īóõō╩ą╗ž┼»�ĪóŲ¾śI(y©©)ą¦ęµ║├▐D(zhu©Żn)Ą╚ę“╦ž═Ųäė����ĪŻ12į┬Ę▌ć°ā╚(n©©i)õō▓─╩ął÷▒Ē¼F(xi©żn)Ęų╗»Ż¼│╩¼F(xi©żn)ķL╚§░ÕÅŖĖ±Šų��ĪŻ┼RĮ³┤║╣Ø(ji©”)���Ż¼ŅAėŗ2020─Ļ1į┬Ę▌õōārąĪĘ∙▓©äė�ĪŻ

ę╗��Īóõō╩ą╗ž┼»õōÅSÅ═«a(ch©Żn)Ż¼11į┬╚½ć°┤ųõō╚šŠ∙«a(ch©Żn)┴┐╗ž╔²

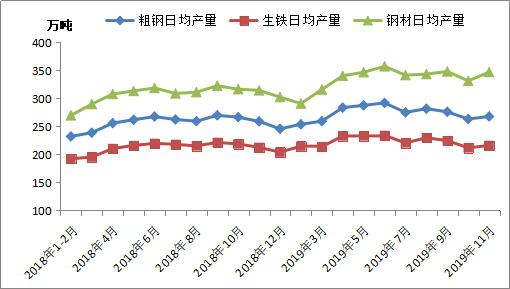

ć°╝ęĮy(t©»ng)ėŗŠųöĄ(sh©┤)ō■(j©┤)’@╩Š�Ż¼2019─Ļ11į┬Ę▌╚½ć°┤ųõō«a(ch©Żn)┴┐8028.7╚f揯¼═¼▒╚į÷ķL4.0%���Ż╗╔·ĶF«a(ch©Żn)┴┐6477.1╚fćŹ��Ż¼═¼▒╚į÷ķL2.1%��Ż╗õō▓─«a(ch©Żn)┴┐10401.6╚fćŹ�Ż¼═¼▒╚į÷ķL10.4%��ĪŻ

2019─Ļ1-11į┬Ę▌�Ż¼╚½ć°┤ųõō«a(ch©Żn)┴┐9.04ā|ćŹ����Ż¼═¼▒╚į÷ķL7.0%Ż╗╔·ĶF«a(ch©Żn)┴┐7.39ā|ćŹ��Ż¼═¼▒╚į÷ķL5.1%����Ż╗õō▓─«a(ch©Żn)┴┐11.05ā|揯¼═¼▒╚į÷ķL10.0%��ĪŻ

2019─Ļ11į┬Ę▌Ż¼╚½ć°┤ųõō╚šŠ∙«a(ch©Żn)┴┐267.63╚fćŹ�Ż¼▌^╔Žį┬į÷ķL1.8%ĪŻę╗ĘĮ├µ��Ż¼“╩«ę╗╝┘Ų┌”▀^║¾��Ż¼Łh(hu©ón)▒ŻŽ▐«a(ch©Żn)┴”Č╚ėą╦∙Ę┼╦╔���Ż¼▓┐ĘųõōÅSÅ═«a(ch©Żn)�����ĪŻ┴Ēę╗ĘĮ├µ��Ż¼11į┬Ę▌õō▓─╩ął÷╗ž┼»�����Ż¼ą¦ęµ║├▐D(zhu©Żn)ę▓┤╠╝żõōÅS«a(ch©Żn)┴┐╗ž╔²����ĪŻ

łDę╗Ż║╚½ć°┤ųõō���Īó╔·ĶF����Īóõō▓─╚šŠ∙«a(ch©Żn)┴┐į┬Č╚ū▀ä▌

Ż©üĒį┤Ż║ć°╝ęĮy(t©»ng)ėŗŠųĪó╬ęĄ─õōĶFŠW(w©Żng)š¹└ĒŻ®

Č■��Īó2019─Ļ1-11į┬Ę▌╚½ć°┤ųõō▒Ēė^Ž¹┘M┴┐8.55ā|ćŹ

Įy(t©»ng)ėŗŠų��Īó║ŻĻP(gu©Īn)┐é╩öĄ(sh©┤)ō■(j©┤)’@╩Š�����Ż¼2019─Ļ11į┬Ę▌╚½ć°┤ųõō«a(ch©Żn)┴┐8028.7╚fćŹ�Ż¼õō▓─ā¶│÷┐┌353╚f揯¼õō┼„╝░┤ųÕæ╝■ā¶▀M┐┌64╚fćŹ����Ż¼š█║Ž┤ųõō▒Ēė^Ž¹┘M┴┐7725╚f揯©õō▓─░┤0.96š█╦ŃŻ®�����Ż¼═¼▒╚į÷ķL6.2%���ĪŻŻ©ūóŻ║2018─Ļ11į┬╚½ć°┤ųõō«a(ch©Żn)┴┐ą▐š²×ķ7720╚fćŹ�Ż¼┤ųõō▒Ēė^Ž¹┘M┴┐ą▐š²×ķ7277╚f揯®

2019─Ļ1-11į┬Ę▌Ż¼╚½ć°┤ųõō«a(ch©Żn)┴┐9.04ā|ćŹ����Ż¼õō▓─ā¶│÷┐┌4884╚f揯¼õō┼„╝░┤ųÕæ╝■ā¶▀M┐┌216╚fćŹ���Ż¼š█║Ž┤ųõō▒Ēė^Ž¹┘M┴┐8.55ā|揯©õō▓─░┤0.96š█╦ŃŻ®���Ż¼═¼▒╚į÷ķL8.0%ĪŻŻ©ūóŻ║2018─Ļ1-11į┬╚½ć°┤ųõō«a(ch©Żn)┴┐ą▐š²×ķ8.45ā|ćŹ�Ż¼┤ųõō▒Ēė^Ž¹┘M┴┐ą▐š²×ķ7.92ā|揯®

łDČ■Ż║╚½ć°┤ųõō▒Ēė^Ž¹┘M┴┐į┬Č╚ū▀ä▌

éõūóŻ║2018─Ļ┤ųõō▒Ēė^Ž¹┘M┴┐▀Mąąą▐š²

Ż©üĒį┤Ż║ć°╝ęĮy(t©»ng)ėŗŠųĪó╬ęĄ─õōĶFŠW(w©Żng)š¹└ĒŻ®

╚²��Īó11į┬Ę▌ų„ę¬õō▓─ŲĘĘN╚šŠ∙«a(ch©Żn)┴┐Łh(hu©ón)▒╚╗ž╔²

░┤õō▓─ŲĘĘNüĒ┐┤���Ż¼2019─Ļ1-11į┬╬ęć°õō▓─«a(ch©Żn)┴┐11.05╚fćŹ��Ż¼═¼▒╚į÷ķL10.0%���ĪŻŲõųąŻ¼õōĮŅ«a(ch©Żn)┴┐2.29ā|ćŹ�����Ż¼═¼▒╚į÷ķL18.5%Ż╗ŠĆ▓─«a(ch©Żn)┴┐1.44ā|ćŹ��Ż¼═¼▒╚į÷ķL9.6%���Ż╗└õ▄ł▒Ī░Õ«a(ch©Żn)┴┐3013.6╚fćŹ����Ż¼═¼▒╚į÷ķL2.4%�����Ż╗ųą║±īÆõōĦ«a(ch©Żn)┴┐1.37ā|ćŹ�����Ż¼═¼▒╚į÷ķL10.1%�����Ż╗║ĖĮėõō╣▄«a(ch©Żn)┴┐5182.6╚fćŹ��Ż¼═¼▒╚į÷ķL12.1%��ĪŻ

łD╚²Ż║╬ęć°õō▓─«a(ch©Żn)┴┐└█ėŗ═¼▒╚į÷╦┘ū▀ä▌

Ż©üĒį┤Ż║ć°╝ęĮy(t©»ng)ėŗŠųŻ®

2019─Ļ11į┬Ę▌�Ż¼ų„ę¬õō▓─ŲĘĘN╚šŠ∙«a(ch©Żn)┴┐Łh(hu©ón)▒╚╗ž╔²ĪŻŲõųą���Ż¼╚½ć°õōĮŅ��Īó▒PŚl�Īóųą║±īÆõōĦ���Īó└õ▄ł▒Ī░Õ���Īó║ĖĮėõō╣▄╚šŠ∙«a(ch©Żn)┴┐Ęųäe×ķ74.7╚fćŹĪó45.1╚fćŹ�����Īó39.8╚fćŹ��Īó9.9╚fćŹ��Īó17.8╚fćŹ��Ż¼▌^╔Žį┬į÷╝ė3.5╚fćŹ�����Īó1.7╚fćŹĪó0.5╚fćŹ�Īó0.9╚fćŹ║═2.2╚fćŹĪŻ

╦─�Īó╚A▒▒Ąžģ^(q©▒)Ū░Ų┌Łh(hu©ón)▒ŻõōÅSÅ═«a(ch©Żn)Ż¼╚A¢|Ąžģ^(q©▒)õōÅSÖzą▐£p«a(ch©Żn)

░┤Ąžģ^(q©▒)üĒ┐┤�����Ż¼2019─Ļ1-11į┬╚A▒▒Ąžģ^(q©▒)┤ųõō«a(ch©Żn)┴┐3.20ā|ćŹ���Ż¼═¼▒╚į÷ķL4.1%����Ż╗╚A¢|Ąžģ^(q©▒)┤ųõō«a(ch©Żn)┴┐2.71ā|ćŹ���Ż¼═¼▒╚į÷ķL3.6%��Ż╗¢|▒▒Ąžģ^(q©▒)┤ųõō«a(ch©Żn)┴┐8766╚fćŹ�Ż¼═¼▒╚į÷ķL8.7%����Ż╗╚AųąĄžģ^(q©▒)┤ųõō«a(ch©Żn)┴┐8489╚f揯¼═¼▒╚į÷ķL9.3%�����Ż╗╬„─ŽĄžģ^(q©▒)┤ųõō«a(ch©Żn)┴┐5652╚fćŹ���Ż¼═¼▒╚į÷ķL15.5%����Ż╗╚A─ŽĄžģ^(q©▒)┤ųõō«a(ch©Żn)┴┐4673╚fćŹ����Ż¼═¼▒╚Ž┬ĮĄ0.6%Ż╗╬„▒▒Ąžģ^(q©▒)┤ųõō«a(ch©Żn)┴┐3710╚fćŹ�Ż¼═¼▒╚į÷ķL9.4%ĪŻ

łD╦─Ż║Ė„Ąžģ^(q©▒)┤ųõō╚šŠ∙«a(ch©Żn)┴┐

Ż©üĒį┤Ż║ć°╝ęĮy(t©»ng)ėŗŠų�����Īó╬ęĄ─õōĶFŠW(w©Żng)š¹└ĒŻ®

2019─Ļ11į┬Ę▌���Ż¼╚A▒▒Ąžģ^(q©▒)┤ųõō╚šŠ∙«a(ch©Żn)┴┐92.6╚fćŹ��Ż¼▌^╔Žį┬į÷╝ė5.2╚fćŹ�����Ż¼ų„ę¬╩ŪŪ░Ų┌Łh(hu©ón)▒ŻŽ▐«a(ch©Żn)õōÅSÅ═«a(ch©Żn)��Ż╗╚A¢|�����Īó╬„▒▒Ąžģ^(q©▒)┤ųõō╚šŠ∙«a(ch©Żn)┴┐79.2╚fćŹ║═10.6╚fćŹ�Ż¼▌^╔Žį┬£p╔┘4.3╚fćŹ║═0.6╚f揯¼┐╔─▄╩ŪõōÅSČ¼ą▌╗“įOéõÖzą▐����Ż╗¢|▒▒Īó╚Aųą�Īó╚A─ŽĪó╬„─Ž┤ųõō╚šŠ∙«a(ch©Żn)┴┐27.0╚fćŹ�����Īó25.4╚fćŹ�Īó15.3╚fćŹ║═17.5╚f揯¼▌^╔Žį┬į÷╝ė0.8╚fćŹ�����Īó3.0╚fćŹ���Īó0.4╚fćŹ║═0.2╚fćŹ�ĪŻ

╬ÕĪó║¾Ų┌┤ųõō«a(ch©Żn)┴┐ŅA┼ą╝░ė░ĒæĘų╬÷

2019─Ļ12į┬Ę▌�Ż¼ć°ā╚(n©©i)õō▓─╩ął÷▒Ē¼F(xi©żn)Ęų╗»����Ż¼│╩¼F(xi©żn)ķL╚§░ÕÅŖĖ±ŠųĪŻĄŁ╝Š╝ė╔Ž┤║╣Ø(ji©”)╠ßŪ░ė░Ēæ����Ż¼12į┬Ę▌Į©ų■õō▓─ąĶŪ¾├„’@╩š┐sŻ¼╣®ąĶÕe┼õ┼ż▐D(zhu©Żn)���Ż¼ārĖ±┤¾Ę∙Ž┬Ą°�ĪŻČ°░Õ▓─ąĶŪ¾ŽÓī”ŲĮĘĆ(w©¦n)���Ż¼Äņ┤µē║┴”▓╗┤¾��Ż¼ārĖ±šŁĘ∙▓©äė▀\ąą���ĪŻ

ō■(j©┤)╣Pš▀£y╦ŃŻ¼12į┬─®�Ż¼╠Ų╔ĮõōÅS┬▌╝yõōćŹõō├½└¹Ż©│╔▒Š▓╗░³║¼╚²ĒŚ┘Mė├����Īóš█┼fĄ╚Ż®240į¬/ćŹū¾ėę�����ĪŻ12į┬╔Žč«���Ż¼õōÅSė»└¹╔ą┐╔���Ż¼Äņ┤µē║┴”▓╗┤¾Ż¼öU«a(ch©Żn)ĘeśOąį╚įĖ▀�����ĪŻļSų°Į©ų■õō▓─ārĖ±│ų└m(x©┤)Ž┬Ą°���Ż¼Ų¾śI(y©©)└¹ØÖ╩š┐s����Ż¼▓┐ĘųõōÅS░▓┼┼Č¼╝ŠÖzą▐£p«a(ch©Żn)��Ż¼Ą½┴”Č╚▓╗┤¾ĪŻŅAėŗ12į┬╚½ć°┤ųõō╚šŠ∙«a(ch©Żn)┴┐270╚fćŹū¾ėę����ĪŻ

łD╬ÕŻ║╠Ų╔ĮõōÅS┬▌╝yõōė»└¹ū▀ä▌

Ż©üĒį┤Ż║╬ęĄ─õōĶFŠW(w©Żng)ŠC║Ž┘YėŹŻ®

š╣═¹2020─Ļ1į┬Ę▌õō▓─╩ął÷Ż║

12į┬Ę▌ć°ā╚(n©©i)Į©ų■õō▓─╩ął÷┤¾Ę∙Ž┬Ą°Ż¼į┬─®╚½ć°20mm╚²╝ē┬▌╝yõōŠ∙ārĄ°ų┴3830į¬/ćŹū¾ėę����Ż¼ęčĄ═ė┌╔Ž─Ļ═¼Ų┌130ČÓį¬/ćŹĪŻļSų°ČÓöĄ(sh©┤)Ąžģ^(q©▒)ļŖĀtõōÅS╠Äė┌ė»╠ØŠĆ╔Ž��Ż¼╝ėų«ĄĮ▀_▓┐Ęų┘Q(m©żo)ęū╔╠Č¼ā”ą─└Ēār╬╗�Ż¼┤║╣Ø(ji©”)Ū░╚įėąļAČ╬ąįčaÄņąĶŪ¾���Ż¼ī”õōārėąę╗Č©ų¦ō╬�Ż¼▓╗Š▀éõ└^└m(x©┤)┤¾Ą°Śl╝■�����ĪŻ

▓╗▀^���Ż¼║¾Ų┌õōār╔ŽØqę▓╩▄ĄĮųŲ╝s����ĪŻę╗ĘĮ├µŻ¼┼RĮ³┤║╣Ø(ji©”)ķL╝┘�Ż¼īŹļH┐╔ęįĮ╗ęūĄ─Ģrķg╦∙╩Ż▓╗ČÓĪŻ═¼Ģr����Ż¼┐╝æ]ĄĮ├„─ĻĮø(j©®ng)Ø·╚įėąŽ┬ąąē║┴”Ż¼╗∙Į©░l(f©Ī)┴”╗“ļyÅøčaĘ┐Ąž«a(ch©Żn)ĮĄ£žī”ąĶŪ¾Ą─ė░Ēæ�Ż¼═Ō▓┐Łh(hu©ón)Š│Å═ļsČÓūāŻ¼ć°ā╚(n©©i)═Ō▓╗┤_Č©ę“╦ž▌^ČÓ�����Ż¼┘Q(m©żo)ęū╔╠╝░Ž┬ė╬┐é¾wČ┌žøęŌįĖŲ½Ą═����Ż¼2020─Ļ1į┬Ę▌õō▓─ąĶŪ¾╚į▓╗śĘė^ĪŻ

┴Ēę╗ĘĮ├µ��Ż¼Į±─ĻęįüĒõōĶFśI(y©©)╣®ĮoŲ½īÆ╦╔����Ż¼├„─Ļ╚įėąą┬į÷«a(ch©Żn)─▄ßīĘ┼ĪŻį┌õōÅS╔ąėąė»└¹��Ż¼Łh(hu©ón)▒Żš■▓▀▀ģļHĘ┼╦╔Ą─Ė±ŠųŽ┬���Ż¼ŅAėŗ2020─Ļ1į┬Ę▌õōĶF«a(ch©Żn)┴┐ļyĮĄ��ĪŻ

ō■(j©┤)Mysteelš{(di©żo)čą��Ż¼╔Žų▄õō▓─╔ńĢ■Äņ┤µ┴┐772.3╚fćŹ�Ż¼ų▄Łh(hu©ón)▒╚į÷ķL3.3%Ż¼▌^╔Ž─Ļ═¼Ų┌Ž┬ĮĄ3%�Ż╗śė▒ŠõōÅSÄņ┤µ┴┐453.5╚f揯¼ų▄Łh(hu©ón)▒╚į÷ķL4.2%��Ż¼▌^╔Ž─Ļ═¼Ų┌į÷ķL5.8%���ĪŻ

ŠC║ŽüĒ┐┤����Ż¼┤║╣Ø(ji©”)Ū░õō▓─ąĶŪ¾▀Ćīó▀Mę╗▓Į╬«┐s��Ż¼Č°õōÅS«a(ch©Żn)┴┐ļyĮĄ�Ż¼õō▓─Äņ┤µīó│ų└m(x©┤)└█Ęe����ĪŻŲõųąŻ¼õō▓─╩ął÷└█Äņ╦┘Č╚Ų½┬²���Ż¼Ą═ār╬╗ī”╔╠╝ę║═Ž┬ė╬╚įėą╬³ę²┴”�Ż¼Ą½õōÅSÄņ┤µē║┴”▌^┤¾Ż¼õōārĘ┤ÅŚę▓╩▄ĄĮųŲ╝s�����ĪŻŅAėŗ2020─Ļ1į┬Ę▌õōārąĪĘ∙▓©äė�����ĪŻ

|